Россияне стали покупать меньше лекарств, но платят за них все больше

Объем фармацевтического рынка в рублевом выражении в 2015 году вырос более чем на 9%. Но в физическом выражении – в упаковках и пузырьках – он упал. Падение рубля и экономические санкции подняли цены на лекарства в России. Россияне вынуждены экономить даже на таблетках.

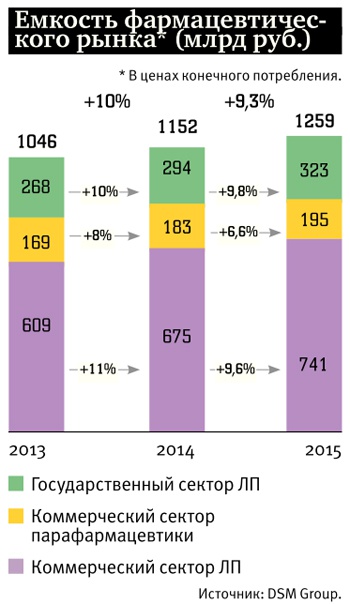

Здоровье хоть и нельзя купить, но экономить на нем возможно. Это доказали итоги прошлого года для коммерческого фармацевтического рынка России, попросту – аптек, в которых лекарства покупает большинство граждан. Если ориентироваться на дежурные заявления чиновников, то кризис эту сферу затронул не очень сильно: объем рынка в 2015 году в рублевом выражении вырос на 9,3%, достигнув 1,3 трлн рублей. Но по другим критериям дела обстоят куда печальнее.

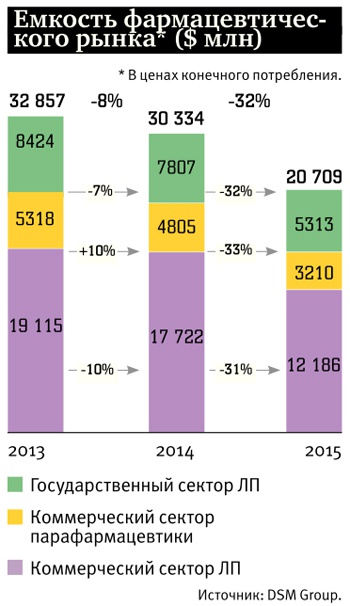

По данным аналитической компании DSM Group, в натуральном выражении, т. е. по числу проданных упаковок (5,1 млрд), продажи лекарств сократились на 4,2%. А если оценивать обороты в иностранной валюте, то минувший год аналитики называют не иначе как «крахом» фармрынка. По сравнению с 2014 годом продажи в долларовом эквиваленте сократились на 32% и на 14% – в евро. «Такое падение привело к тому, что емкость российского фармацевтического рынка в 2015 году сравнима с показателями 2007–2008 годов, – говорится в годовом докладе DSM Group. – С таким показателем он останется за чертой топ‑10 ведущих мировых фармацевтических рынков». На практике это означает, что лекарства существенно подорожали и граждане стали меньше их покупать.

Аптечный передел

Продажи лекарств через аптеки сокращаются второй год подряд и достигли показателей 2004–2005 годов, утверждают аналитики. Снижение доходов населения особенно остро отразилось на результатах IV квартала 2015 года. Тогда коммерческий сегмент «просел» на 8% в рублях и на 17% в упаковках. Впрочем, как признают аналитики из DSM Group, причина не только экономическая. Сыграла роль и теплая осень, обеспечившая невысокий уровень простудных и вирусных заболеваний, а также торговый ажиотаж в декабре 2014 года, когда на фоне обрушения рубля люди бросились в аптеки покупать лекарства впрок.

В результате по итогам 2015 года объем коммерческого рынка лекарств составил 741 млрд рублей в ценах конечного потребления, что на 9,4% больше, чем в предыдущем. Эксперты считают это плохим показателем, так как за три первых квартала 2015 года рост рынка был на уровне 17%.

В результате по итогам 2015 года объем коммерческого рынка лекарств составил 741 млрд рублей в ценах конечного потребления, что на 9,4% больше, чем в предыдущем. Эксперты считают это плохим показателем, так как за три первых квартала 2015 года рост рынка был на уровне 17%.Согласно рейтингу DSM Group, лидером по объему продаж стала сеть «Ригла», вторую строчку заняла «Аптечная сеть 36,6», третью – «Имплозия». Их общая доля на рынке достигла 10%.

Сами аптеки на этом фоне докладывали об открытии новых точек и освоении новых форматов, в том числе о сотрудничестве с ритейлерами. Так, «Аптечная сеть 36,6» (бренды «36,6» и «Горздрав») добилась бессрочного соглашения с «Дикси» о приоритетном праве размещения на арендуемых площадях. А компания X5 Retail Group ввела новые условия сотрудничества с арендаторами магазинов «Пятерочка»: предполагается, что при них откроется 150 аптек «Планета Здоровья», а также не менее 330 пунктов сети «Алоэ».

При этом эксперты затруднились оценить, как изменилось общее число аптек и их торговые площади. Подсчитать это тем более сложно, что 2015 год стал рекордным по количеству корпоративных сделок. Лидером и здесь стала «Аптечная сеть 36,6». В декабре 2014 года компания приобрела российский бизнес финской Oriola-KD (аптеки «Старый лекарь» и «03 Аптека»), летом 2015 года завершилось объединение с аптечной сетью «А. в.е», а в декабре – с сетью А5.

Кроме того, крупных игроков лихорадило и по другим причинам. В ноябре 2015 года внезапно скончался основатель сети «Имплозия» Грант Безрученко, и теперь другим акционерам предстоит решать вопрос его доли с наследниками. А в мае 2016‑го были проведены обыски в главном офисе той же «Аптечной сети 36,6», которые связывают с возбуждением уголовного дела в отношении ее руководства по подозрению в мошенничестве.

В целом же структура рынка не изменилась. Последние четыре года доля государства (льготное лекарственное обеспечение и госпитальные закупки) остается неизменной – около 30% объема рынка лекарств (максимальной эта доля была в 2006 году – 40,8%). Кроме того, во многих регионах остались и государственные аптеки, доля которых, по оценкам DSM Group, достигает 10%.

Дешево – значит невыгодно

Время показало, что ажиотаж населения, бросившегося покупать лекарства впрок в конце 2014 года, был оправдан. Как рассказал директор по развитию аналитической компании RNC Pharma Николай Беспалов, согласно статистике Росстата, в 2015 году цены на медикаменты выросли на 22,8%. «Понятно, что это очень усредненные цифры, реальный рост цен на отдельные препараты мог достигать 30–50% и выше, – отметил эксперт. – Сейчас ситуация в целом стабилизировалась, но все же инфляция на лекарства существенно выше, чем в докризисный период. Скажем, по итогам первых четырех месяцев этого года цены на препараты выросли на 8,1%, а за весь 2014 год рост составил 9,7%».

При этом изменения цен на отечественные и импортные препараты, по данным DSM Group, отличались несущественно – 10,7% и 10,1% соответственно. Средняя стоимость упаковки препарата на коммерческом рынке выросла на 16% и составила 104,9 рубля.

Лидерами по продажам в упаковках, по подсчетам аналитиков, являются такие популярные и недорогие аптечные товары, как цитрамон, бактерицидный пластырь и ацетилсалициловая кислота. Причем вошли в этот рейтинг препараты, которые продаются только в России и странах бывшего СССР, но в рублевом рейтинге самых продаваемых лекарств они не попадают даже в топ‑100, поскольку средняя цена таких медикаментов составляет 20–25 рублей.

Лидерами по продажам в упаковках, по подсчетам аналитиков, являются такие популярные и недорогие аптечные товары, как цитрамон, бактерицидный пластырь и ацетилсалициловая кислота. Причем вошли в этот рейтинг препараты, которые продаются только в России и странах бывшего СССР, но в рублевом рейтинге самых продаваемых лекарств они не попадают даже в топ‑100, поскольку средняя цена таких медикаментов составляет 20–25 рублей.Следует учитывать, что часть аптечного ассортимента относится к так называемым «жизненно необходимым и важнейшим лекарственным препаратам», сокращенно – ЖНВЛП, цены на которые регулируются государством. (В 2016 году в список были внесены дополнительно 43 препарата, исключен один, итого в нем сейчас 646 наименований). По данным аналитиков, стоимость лекарств из этого сегмента за год выросла всего на 2,8% и в подавляющей массе по-прежнему не выше 50 руб. Однако производство из-за кризиса подорожало, что сделало выпуск таких лекарств нерентабельным. Федеральная антимонопольная служба (ФАС) предупредила правительство об уходе с рынка более 300 отечественных препаратов, часть из которых уже снята с производства. В ФАС предлагали провести разовую индексацию цен, но правительство приняло решение о субсидировании производителей ЖНВЛП. «Выводы о результативности данной меры поддержки можно будет делать только в начале следующего года», – говорится в докладе DSM Group. В стоимостном выражении продажи ЖНВЛП пока выросли на 5,6%, достигнув почти 200 млрд рублей, но в натуральном сократились на 1,3%, до 1,6 млрд упаковок.

«ФАС заявляет, что у нас 200 наименований лекарств уже исчезли, но чиновники говорят, что ничего страшного не произошло, поскольку, мол, провизор всегда может найти аналог, который заменит тот или иной препарат, – говорит президент «Лиги защитников пациентов» Александр Саверский. – Но проблема доступности лекарств в другом. В том, что они очень сильно дорожают. По данным Счетной палаты, расходы на лекарства на 75% несет население. Это значит, что лекарства недоступны людям, которым они нужны. В результате получилось так, что дешевые препараты невыгодны ни производителям, ни аптекам, так как последние получают долю от продаж. И дешевый аспирин просто снимается с производства. Во всем мире такие лекарства бесплатны, потому что от них зависит жизнь. А у нас государство, вместо того чтобы обеспечить бесплатные препараты, регулирует на них цены. Это цена на жизнь. Сегодня ваша жизнь стоит 100 рублей, завтра – 500 рублей, а послезавтра вообще ничего не стоит, потому что у вас денег нет. Именно эта проблема является центральной».

Впрочем, как отмечают эксперты, и вообще без государственного контроля над ценами на лекарства в нынешней ситуации не обойтись. Так, в прошлом году ФАС сообщила о попытках производителей завысить цены на 75 препаратов (более трети рассмотренных ведомством) при регистрации предельных отпускных цен. Речь идет об одинаковых лекарствах, отличающихся по характеристикам, но никак не влияющих на терапевтические свойства. Так, ООО «Озон» заявило предельные цены на препарат каптоприл – таблетки 100 мг в количестве 20 и 40 штук – в размере 317,54 и 635,09 рубля соответственно. Однако этот же производитель имеет аналог в дозировке 50 мг с ценой 28,35 и 35,93 рубля за 20 и 40 штук. Как отметила ФАС, регистрация заявленных цен могла привести к необоснованному росту стоимости в 5,6 раза (за упаковку 20 штук) и в 8,8 раза (за упаковку 40 штук). Причем на момент проверки часть лекарств производители успели зарегистрировать по новым ценам, но законодательство не позволяет ФАС отменять принятые ранее решения.

«Конечно, есть прецеденты, когда отдельные компании стремятся всеми правдами и неправдами повышать цены, особенно это касается перечня ЖНВЛП, цены на которые регистрируются. Там есть масса вариантов регистрации продукции с некими улучшенными свойствами, которые практической пользы не несут», – отметил Беспалов из RNC Pharma.

Вроде как импортозамещение

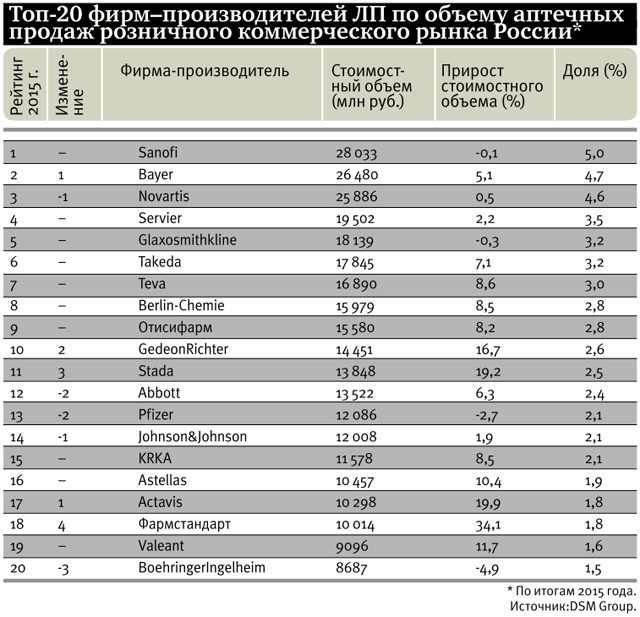

По данным DSM Group, на текущий момент 73% (в денежном выражении) продаваемых в РФ лекарств производятся за рубежом и импортируются. Неудивительно, что в рейтинге производителей лидируют именно иностранные компании – Sanofi, Bayer, Novartis. Так, в 2015 году в аптеках появилось более 460 новых брендов лекарственных препаратов, большинство которых было произведено зарубежными производителями. Российские компании вывели на рынок 117 брендов. Тем не менее их скромная доля в 27% на рынке вполне может считаться рекордной.

«В 2015 году произошел самый настоящий прорыв, – говорит Беспалов. – Если ранее доля российской продукции в денежном выражении увеличивалась на 0,5% в год, реже на 1% (а до 2008 года вообще все время снижалась), то тут произошел резкий рост сразу на 4,2%. Российские компании научились конкурировать с зарубежными за счет не только цены, но всего спектра маркетинговых ходов. Заметное развитие начали получать оригинальные российские препараты, которые в отдельных сегментах не просто конкурируют с иностранной продукцией, но и являются лидерами своих сегментов (скажем, противовирусные противогриппозные препараты, энтеросорбенты, иммуномодуляторы)».

Одни эксперты связывают рост присутствия российских лекарств на рынке с успехами импортозамещения. Так, в рамках программы «Фарма‑2020» сейчас реализуются 130 госпроектов по разработке отечественных препаратов. Среди производителей лидируют «Отисифарм» и «Фармстандарт», которые ранее были единой структурой.

Однако аналитики DSM Group видят в происходящем следствие не только успехов наших производителей, но и закономерное падение спроса на подорожавшие импортные лекарства. «Спрос на иностранные препараты снизился довольно заметно, – констатирует Беспалов. – По итогам 2015 года в Россию было ввезено лекарств на общую сумму 454,8 млрд рублей (в ценах выпуска в свободное обращение, с уплатой НДС, таможенных сборов и пошлин), это на 2,5% меньше, чем по итогам 2014‑го, при том, что цены повышались. А в расчете на упаковки динамика еще хуже – 9,3%. Причин тому две. Во‑первых, вывод на рынок ряда импортозамещающих препаратов в сегменте дорогостоящих лекарственных препаратов (ритуксимамб, иматиниб и др.). Во‑вторых, потребители ищут возможности экономии, а в условиях девальвации рост цен на зарубежные препараты был достаточно существенным. Российские препараты тоже повышались в цене, но в абсолютном выражении они все равно оказываются дешевле по сравнению с импортными аналогами».

Аналитики DSM Group отметили, что в аптечных продажах в упаковках отечественные препараты вообще теперь преобладают – их доля составляет 56,4%. Но произошло это в том числе за счет увеличения продаж таких разрекламированных противовирусных брендов, как кагоцел, эргоферон, амиксин, которые многие специалисты жестко критикуют, называя если не вредными, то бесполезными.

Между тем даже при этом говорить об успехах импортозамещения пока все равно можно очень условно. По словам Беспалова, объемы поставки готовых препаратов действительно снизились, но значительный рост показывают поставки in-bulk – продукции, которая ввозится не расфасованной в потребительские упаковки, а, условно, оптовыми россыпями. Они поступают на российские производственные площадки иностранных компаний либо их партнерам, упаковываются и выходят на рынок. «Так вот, сейчас в России осуществляется массовый запуск целого ряда иностранных фармзаводов, на текущем этапе они загружаются сначала упаковкой in-bulk, затем будут выпускать препараты по полному циклу, – пояснил Беспалов. – Этот процесс перетягивает на себя и денежные, и натуральные объемы поставок».

Что касается качества таких препаратов, то Беспалов не склонен к критике: «Национальная принадлежность того или иного препарата никогда не является характеристикой качества продукта. Есть масса примеров отзыва с рынка как иностранных, так и российских препаратов в связи с выявленным несоответствием заявленным качествам. Это вопрос соблюдения технологии. Более того, система регистрации препаратов‑аналогов, или, как их еще называют, дженериков в нашей стране предполагает необходимость проведения специальных сравнительных исследований. Проверяется быстрота всасывания препарата, концентрация в крови через определенные промежутки времени и другие показатели. Не хотелось бы идеализировать ситуацию, проблемы случаются, но они носят единичный характер и касаются не только российских препаратов, но и иностранных».

«По поводу качества российских аналогов бытует много разных мнений, – говорит Саверский. – Качество наших препаратов, естественно, требует дополнительных доказательств. Одно дело, когда речь идет об уже известных брендах, находящихся на рынке, к ним не так часто возникают вопросы. А к нашим компаниям они в любом случае есть, потому что еще четыре года назад все в России считали, что у нас просто нет фармпромышленности. Поэтому за такой короткий срок убедить, что она не только есть, а еще и адекватна по объему и по качеству, нереально. Поэтому, естественно, пациенты опасаются, что препараты, на которые заменяют импортные, не соответствуют тому качеству, которое заявляется. И надо понимать, что сырье, из которого производятся отечественные препараты, все равно на 95% привозится из-за рубежа. Речь в основном идет о локализации производств. Неудивительно, но под отечественными понимаются все равно иностранные, производящиеся на нашей земле, а иногда просто с нашей упаковкой. Мол, раз наша упаковка, то и препарат наш. Отечественным производителям еще придется доказывать свою состоятельность».

Сами себе аптекари

Отдельная особенность российского фармрынка – ввоз из-за рубежа не зарегистрированных в РФ лекарств в частном порядке. По данным RNC Pharma, в 2015 году только по официальным каналам их поступило на 671 млн рублей.

За последние три года объем таких поставок в денежном выражении вырос более чем втрое, а за январь – февраль этого года – на 70% (в натуральных объемах – более чем вдвое). В основном это дорогие лекарства, которые ввозятся для ограниченного числа пациентов по жизненным показаниям. Аналитики отмечают, что значительная их часть провозится в частном порядке родственниками пациентов или волонтерами и достоверно оценить масштабы процесса невозможно.

Как рассказала директор благотворительного фонда «Подари жизнь» Екатерина Чистякова, ее фонд начал ввозить незарегистрированные лекарства с 2011 года, когда была разработана официальная схема ввоза. «Теперь родители или волонтеры не должны беспокоиться о том, как провезти лекарства через границу, – подчеркнула она. – Есть список документов, по которому можно оформить разрешение и привезти лекарства совершенно официально. Для фонда такие лекарства, конечно, стали дороже в связи с кризисом и падением рубля. Ведь мы собираем пожертвования в рублях, а платим за такие лекарства в валюте. Только в 2015 году расходы фонда на незарегистрированные лекарства составили 257,1 млн рублей».

Наиболее часто таким способом фонд привозит из Англии препарат под названием эрвиназа. «Он необходим 10% детей с диагнозом «острый лимфобластный лейкоз». У этих детей возникает аллергия на отечественный химиопрепарат аспарагиназа, который подавляет опухолевые клетки, – рассказала Чистякова. – Поэтому единственный выход для этих детей – заменить аспарагиназу на не зарегистрированную в России эрвиназу. Также среди незарегистрированных лекарств, которые мы ввозим для детей с онкологическими и гематологическими заболеваниями фоскавир, амфо-моронал, иксотен, фастуртек и другие. Список препаратов постоянно обновляется: некоторые из них получают регистрацию в России, но за рубежом возникают новые эффективные лекарства, которые необходимы нашим подопечным».

Подозрительно активные добавки

Вполне логично, что если люди начали экономить на лекарствах, тем более падают продажи и сопутствующих товаров – косметики, гигиенических средств, БАДов (биологически активные добавки). По данным DSM Group, объемы реализации парафармацевтических групп (без учета БАДов) уверенно росли с 2012 года, но уже с 2014 года наблюдалось замедление роста. Как отмечают аналитики, сильнее всего «пострадала» аптечная косметика. «Замедление покупательской активности, вызванное снижением доходов населения, а также рост цен почти на все марки привели к тому, что впервые за последние пять лет потребление в данном сегменте сократилось в рублях, – говорится в докладе DSM Group. – Относительно 2014 года рынок аптечной косметики сократился на 0,9% в рублях и на 20,2% в упаковках».

Кроме того, в прошлом году была ужесточена уголовная и административная ответственность за незаконное обращение БАДов. Первой группой, которая была взята под контроль, стали препараты для повышения мужской потенции. Исследование показало, что 80% продающихся в аптеках добавок содержат запрещенные вещества. Эта группа занимала второе место в рейтинге БАДов по назначению, уступая витаминам, а в 2014 году она и вовсе лидировала по обороту. «В 2015 году Роспотребнадзор выявил нарушения на 84% объектов, производящих биологически активные добавки к пище, – говорится в докладе DSM Group. – За прошлый год с производства сняли 739 партий этих товаров весом более 36 кг. Среди аптечных продаж доля БАДов составляет 4,6%, это наиболее емкий сегмент нелекарственных средств. В последние годы рынок рос довольно высокими темпами, в среднем на 12–14% в год. По данным за 2015 год, объем продаж БАДов в аптеках вырос на 6%, при этом динамика ниже, чем рос аптечный сегмент лекарств (9%)». Единственное утешение, что в этом сегменте успехи импортозамещения оказались самыми впечатляющими – если на рынке лекарственных препаратов лидирует продукция иностранных производителей, то на рынке БАДов, наоборот, российских – 56% стоимостного и 81% натурального объема продаж.

Источник: Профиль

Комментарии - 0